プラウドタワー名古屋錦のモデルルームを訪問しましたので数回に分けて報告致します。

Part4の今回はまとめと所感について書きたいと思います。

コスパはどうなのか

前回、価格表をアップしましたが、概ね300万円台前半が中心になってくるでしょうか。

この価格をどう見るか、というと、以前アップした伏見周辺の新築物件相場と中古物件相場を見ると、新築であることや2路線使えること、駅からそこで遠くない事を考えると、丸の内/伏見周辺物件としては、お得感はあるように感じます。

特に、前回ご紹介した間取りのBプラン、Nプラン、Oプランなどは坪単価視点では中古物件と遜色ない金額に抑えられており、周辺の築浅中古を買うよりはこちらを買った方が良いように感じます。

ただ、これはあくまで

「丸の内/伏見周辺物件としては」

というだけであり、名駅で分譲予定のザ・パークハウス 名古屋のB棟と比べるとちょっと考えどころではあります。

あちらは低層階では270万円/坪地度の予定で、30万円/坪以上の差分が存在します。

もちろん、こちらの物件には

「丸の内中学校学区である」

「内装も含めた高級感はレベルが1-2段違う」

「駅が近い」

というメリットはありますが、一方で、

「名駅まで距離がある」

「スーパーが近くにない」

「駐車場の確保が不明瞭」

というマイナス点も存在します。

ここから先は各人の状況にもよるので明確にどちらが良いかという事を断言するのは難しいですが、色々と検討する必要はあると思います。

子育て視点ではどうか

子育て、という視点でこの物件を考えると、

「希少な丸の内中学校(&御園小学校)学区である」

というのは明確な強みです。

丸の内中学校学区は近年は住宅(タワーマンション)が増えてきたものの、やはり官公庁街に隣接している場所が場所だけに住宅が限られています。

将来的に私立中学校に通わせるつもりがないなら、かなり良い選択肢の1つです。

※もちろん、名門校の悩みとして高校受験の熾烈さがありますが、その話はこちらからどうぞ

ただ、

「小学校の人数が少なく、統廃合の話もある」

「周辺道路が子供に配慮されていない」

「駐車場が確約ではない」

という弱みもあります。

小学校統廃合についてはPart1で触れていますが、名城小学校に統合された場合は毎日1kmを通学で歩く事になりますし、そもそも学校の名称の話し合いで1年以上決着がついていないというあたりが気になるとことです。

周辺道路はPart1で書いた通り周辺道路に信号がないのは気になるとことです。

もちろん、場所柄大通りを通学等で通る事になるかと思いますが、こちらは歩道橋がある程度整備されているので心配ではありますが大きな問題にはならないのではないでしょうか。

そして、交通の便が良い物件とは言え、家族旅行や日々のレジャーにおいては、やはり名古屋の場合は車が必須に近い環境であることから、駐車場が確約されていないのは子育て視点では結構厳しいと思います。

逆に言えば、免許返納を考えるぐらいの世帯においてはこのデメリットはなくなるのでオススメできると思います。

スポンサーリンク

価格帯のイメージについて

さて、家族で住むとなると3LDK以上が欲しくなってくるところですが、当物件の場合、

「約6,300万円」

が最安の価格帯になってきます。

この値段、実際の返済等を考えるとどうなのでしょうか。

ちなみに、公式ホームページでも返済例は書いてありますが、様々な条件があったり、ボーナス返済が入っていたりします。

現実的な事を考えるとこういったシミュレーションはリスクが高いので、ちょっとドライに出してみました。

返済金額の現実

金利が比較的安くてわかりやすいのはりそな銀行です。

こちらからシミュレーションできますが、問題となるのは保証料です。

ちょっと面倒な話になるのですが、大手銀行の場合、

「最初に融資手数料として大きな金額(物件価格の2%前後)を払うことで保証料を0にする」

「金利に保証料分を上乗せ(0.2%程度)することで初期費用を抑える」

の2パターンがあります。

前者の場合は完済まで住み続ければお得なのですが、借り換え等の途中解約で融資手数料は返ってこないので個人的には後者をおすすめしています。

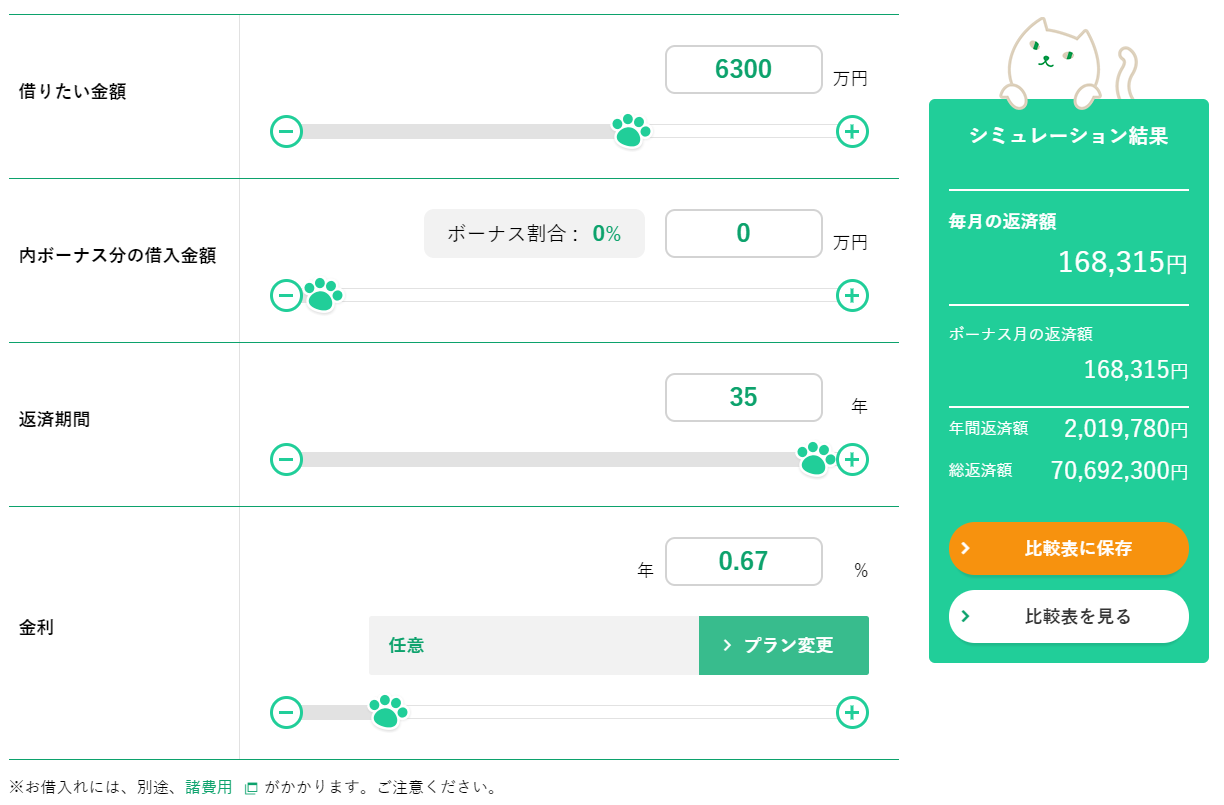

そのため、今回のシミュレーションでは最安金利の0.47%に保証料の0.2%を上乗せして、

金利:0.67%

借入年数:35年

変動金利

でシミュレーションしています。

結果は以下のように、168,315円という結果になりました。

ここに管理費や駐車場代が乗ることを考えると、17万円を超えるのは間違いありません。

引用元: りそな銀行住宅ローンシミュレーションより

家計シミュレーション

超ざっくりと家計シミュレーションしてみました。

前提条件は以下の通りです。

夫婦+子供2人の4人家族

世帯主、配偶者ともに1986年5月生まれ

第一子は2015年5月生まれ

第二子は2017年5月生まれ

【収入】

現在貯蓄は200万円世帯主は現在年収600万円

(※概ね愛知県の該当年齢の平均年収)

その後一般的な年収カーブで賃金上昇

60歳の時に退職金1,000万円もらう配偶者は40歳から60歳まで月5万円(年収60万円)のパートに出る

(※概ねパートに平均年収の半分ぐらい)

【支出】

生活費は教育費、住居費用を除いて月20万円

※本来はもっと詳細に計算すべきですが、簡易計算なので上記前提

【教育費】

幼稚園は私立3年

小学校・中学校は公立

高校は私立

大学はともに下宿し、

第一子は理系、第二子は文系

【住宅ローン】

物件価格:6,300万円

金利:0.67%

借入年数:35年

諸経費は一般的な金額

で、2022年に借り入れという想定で算出

上記条件で、貯蓄金額を計算すると、結果は以下の通りとなりました。

上記の通り、2037年~2039年で貯蓄がマイナスになり、生活が破綻しています。

それ以外にも貯蓄が少なすぎて旅行にも行けないですし、ボーナスがカットされたらそれで破綻が確定してしまうため、かなり厳しい状況です。

色々とシミュレーションしてみましたが、今回の想定の場合、この物件を購入するのであれば現時点で年収700万円程度は必要なようです。

上記のことから、(当たり前ですが)

収入面でかなりの水準を求められる物件である

という事が言えそうです。

まとめ

4回に渡ってプラウドタワー名古屋錦についてご紹介しました。

まとめると、

- グレードと質はかなり高い物件である

- 伏見周辺だけで見るとコスパは悪くない

- パークハウス名古屋との比較は必須

- 公立小・中の学区としては申し分ない

- 金銭に余裕がある人には間違いなくおすすめだが、万人向けというわけではない

駐車場が確約されていないリスク(最悪隣接の6万円/月)を取れるか、そもそも車が不要なのか

といったところでしょうか。

やはりパークハウス名古屋という物件があるので、そことの比較になると悩ましいですね。

皆様の参考になれば幸いです。

コメント