プラウドタワー名駅南のモデルルームを訪問しましたので数回に分けて報告致します。

Part4の今回はまとめになります。

プラウドタワー名駅南の公開記事は以下のページから飛べます。

コスパはどうなのか

前回、価格表をアップしましたが、普通の人が購入検討を行う低層階の坪単価の価格帯としては概ね320万円程度が中心になってくるでしょうか。

この価格は、過去にご紹介した名駅徒歩圏の新築物件のシティハウス名駅那古野と比較すると高額で、グランドメゾン名駅三丁目とほぼ同等、NAGOYA The TOWERと比較すると少し安価、といった価格帯だと思います。

もちろん、上記の物件と比較した場合規模感、生活環境といったような部分は大きく異なります。

個別の物件の優劣を明言することは控えますが、上記の物件と比較して、このプラウドタワー名駅南が明確に勝っているのは

「立地」

この1点のみが大きな価値です。

上記はこの物件の特長そのもので、上記以外の点ではディスポーザーがない、共用施設が少ないのに管理費が高い、間取りの優位性もないといった感じで劣っている部分も多いですが、「名駅に住んでいる」感を出しつつ、環境としては落ち着いている立地は唯一無二となる可能性があります。

つまり、

「名駅物件で随一の立地の良さに価値を感じるか」

というところ次第で、この物件に対して感じるコスパは変わってくるということです。

何度見返してもディスポーザー非採用が残念すぎます

子育て視点ではどうか

子育て、という視点でこの物件を考えると、

「現時点の環境ではかなり厳しい」

というのが正直なところです。

そもそも、この物件は最も広い間取りで2LDKなので、Part1でも書きましたが、子供は1人が限界の物件になります。

また、希少な小中一貫教育+比較的新しい設備の学校という事もあり学校的には恵まれていますが、以下の理由からファミリー向けには個人的には積極的におすすめするのは難しいです。

- 周辺に嫌悪施設がある

- 通学に大通りを通る必要がある

もちろん、近隣のNAGOYA The TOWERや計画段階のもう1本のタワーマンション等ができる事による環境改善の可能性は大いにありますが、改善には年単位の時間がかかるため、現時点では「厳しい」という評価になります。

価格帯のイメージについて

では、子供1人だとして、仮にBタイプ5階の

「約5,600万円」

に対する返済等を考えるとどうなのでしょうか。

ちなみに、公式ホームページでも返済例は書いてありますが、様々な条件があったり、ボーナス返済が入っていたりします。

現実的な事を考えるとこういったシミュレーションはリスクが高いので、いつも通りドライに出してみました。

返済金額の現実

金利が比較的安くてわかりやすいのはりそな銀行です。

こちらからシミュレーションできますが、問題となるのは保証料です。

ちょっと面倒な話になるのですが、大手銀行の場合、

「最初に融資手数料として大きな金額(物件価格の2%前後)を払うことで保証料を0にする」

「金利に保証料分を上乗せ(0.2%程度)することで初期費用を抑える」

の2パターンがあります。

前者の場合は完済まで住み続ければお得なのですが、借り換え等の途中解約で融資手数料は返ってこないので個人的には後者をおすすめしています。

そのため、今回のシミュレーションでは最安金利の0.47%に保証料の0.2%を上乗せして、

金利:0.67%

借入年数:35年

変動金利

でシミュレーションしています。

結果は以下のように、149,614円という結果になりました。

ここに管理費や駐車場代が乗ることを考えると、マンション関連の支出は、月20万円弱、という事になると思います。

引用元: りそな銀行住宅ローンシミュレーションより

家計シミュレーション

超ざっくりと家計シミュレーションしてみました。

前提条件は以下の通りです。

夫婦+子供1人の3人家族

世帯主、配偶者ともに1986年5月生まれ

第一子は2015年5月生まれ

【収入】

現在貯蓄は200万円世帯主は現在年収600万円

(※概ね愛知県の該当年齢の平均年収)

その後一般的な年収カーブで賃金上昇

60歳の時に退職金1,000万円もらう

配偶者はパートに出ない

【支出】

生活費は教育費、住居費用を除いて月20万円

※本来はもっと詳細に計算すべきですが、簡易計算なので上記前提

【教育費】

幼稚園は私立3年

小学校・中学校は公立

高校は私立

大学はともに下宿し、

第一子は理系

【住宅ローン】

物件価格:5,600万円

金利:0.67%

借入年数:35年

諸経費は一般的な金額

で、2023年6月に借り入れという想定で算出

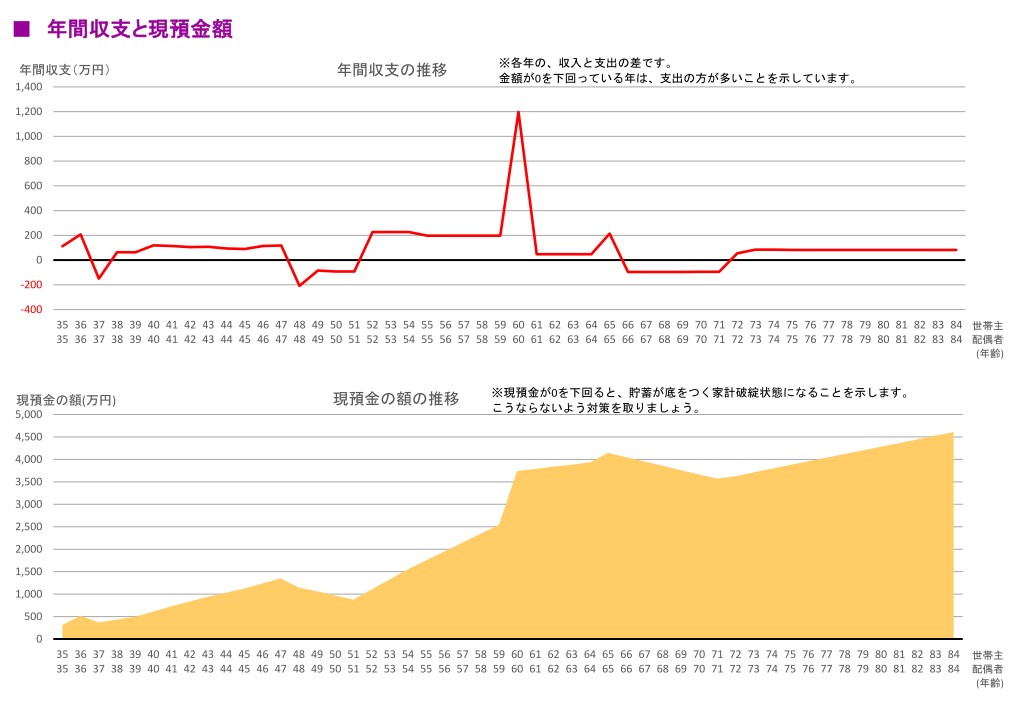

上記条件で、貯蓄金額を計算すると、結果は以下の通りとなりました。

上記の通り、シミュレーション上は生活は破綻していないという結果となり、今回の前提では年収が600万円でも何とかなる、という結果でした。

しかし、住居費が20万円弱で手取りが40万円/月程度と、住居費が支出の半分になっているというのはやはり厳しく、可能であれば奥様がパートに出た方が良いと思います。

これまでのシミュレーションと大きく異なる結果となりましたが、やはり子供が2人から1人となった影響は大きく、余裕が生まれました。

まとめ

4回に渡ってプラウドタワー名駅南についてご紹介しました。

都心物件はどうしてもしょうがないのですが、今回は

「リタイヤ世帯である程度生活に余裕のある方々」

「生活に余裕があり、DINKSか子供が1人」

「節税や投資目的」

がメインターゲットというイメージです。

まとめると、

- 名駅徒歩圏として立地に大きな価値と希少性があるマンション

- ディスポーザー非採用が残念すぎる

- 間取りや眺望はあまり恵まれていない

- 生活必需設備等の周辺環境は揃っている

- 子育て世帯は意識していないマンション

- 立地の良さにどの程度の価値を感じるかがポイント

といったところでしょうか。

毎回そうなのですが、やはりパークハウス名古屋という物件があるので、そことの比較になると悩ましいですね。

皆様の参考になれば幸いです。

コメント