前回は住宅ローンの条件について説明しました。

今回は住宅ローン審査に落ちる理由でよくあるもの、普段から気をつけた方が良い事について説明します。

よくある理由

住宅ローン審査に落ちる理由は様々ありますが、過去に「1.クレジットカードの引き落とし額が足りず遅延した」「2.ケータイの支払いを滞納した」「3.消費者金融(サラ金)からお金を借りた」の3つのどれかをしている事が多いです。

もちろん、これ以外もありえますが、これ以外の理由の場合は審査以前に金融機関の担当者チェックでNGが出るので審査まで進めない事がほとんどです。

上に書いた3つの事は、審査段階で金融機関の審査部門が全国銀行個人信用情報センター(KSC)や株式会社シー・アイ-・シー(CIC)といった個人情報機関のデータから確認することで初めて分かるもので、本人ですら認識していないこともあります。

なぜダメなのか

ストレートに言って、「生活が苦しい人人」に見えるからです。

1や2のクレジットカードやケータイの支払いは普通はそこまで高額ではありません。それを滞納したという事はそれすら払えない人だな、と思われても仕方ないです。「うっかりしてただけ!」と言っても、データではわからないので、金融機関はリスクがあるなら貸さない、という判断になります。

3は1や2よりも確実に「金に困ってる人」に見えます。アコムなどのサラ金はどう考えても高金利で損なので、困ってる人以外は使わないですからね。

ちなみに、金融機関によっては理由を聞いてくれるところもありますし、それぞれ対応が違うので、絶対にダメ、ということでもないですが、気をつければ済む話なので出来る限り避けたいところです。

どう見えるのか

個人情報機関にはクレジットカードやスマホの割賦契約など、借金に関するデータが記録されています。

この記録はその借金ごとに、24ヶ月分の支払い状況の記録が残ります。うっかり支払いを遅延すると、その月の支払いが遅れた、というデータが残るわけです。

CICのこの資料を見ると分かりやすいです。(PDFです)

この資料に書かれていることを、金融機関の担当者は見るわけですね。

ケータイ料金は特に注意

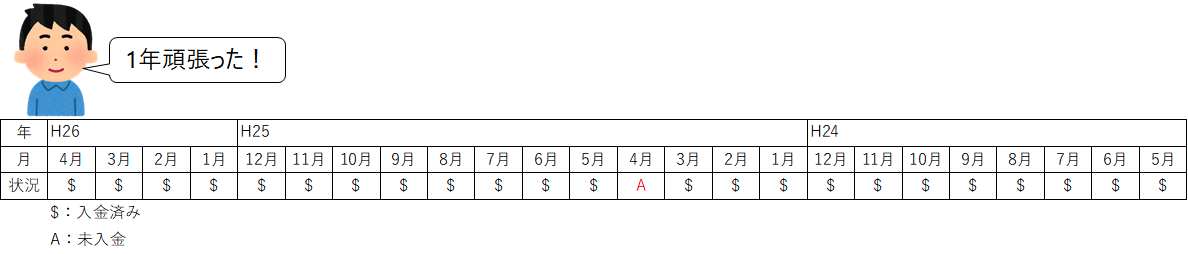

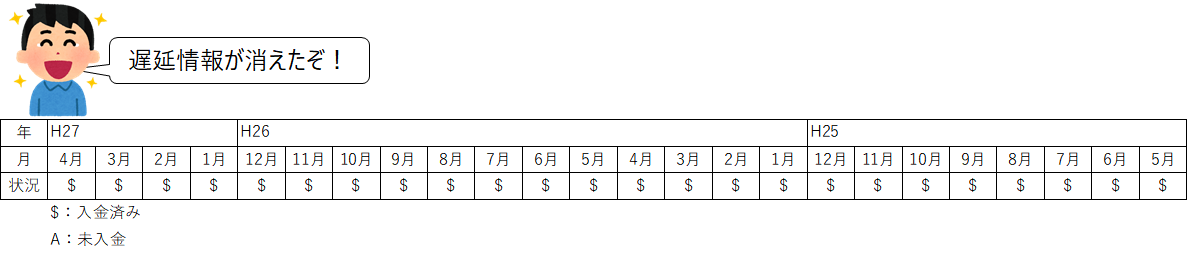

上で説明した通り、データの記録は24ヶ月です。つまり、クレジットカードの場合は支払いが遅延してしまってから24ヶ月間、しっかりと支払いをすれば記録は押し出されて遅延した事実は記録からなくなります。つまり、2年我慢すれば審査に通る可能性が上がるわけです。

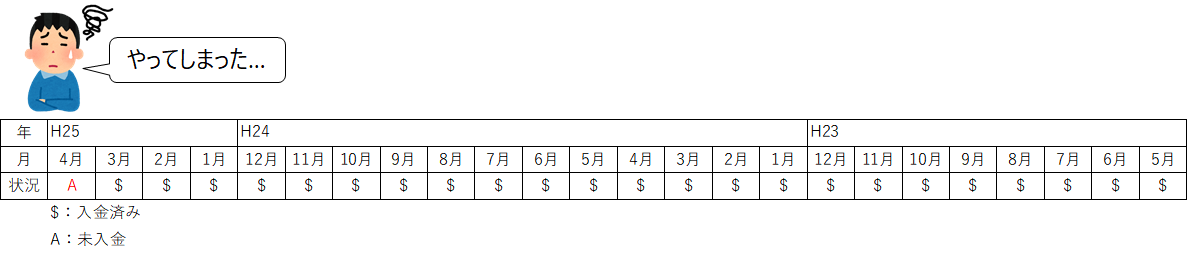

【クレジットカードのイメージ】

↓1年後

↓さらに1年後

しかし、スマホの分割払いは基本的には24回払いがほとんどです(最近はiPhoneXとかではそれよりも多いケースも増えてきましたが)。すると、クレジットカードと違って押し出すことができず、記録が残ってしまうことになります。ちなみに、新しいスマホの割賦契約をしても、それは別契約なので押し出すことができません。

例えば、平成27年1月に新しいスマホを割賦で購入し、平成27年4月に滞納した場合

こんな感じになる。このスマホ代の支払いをし続けた場合、平成28年12月に完済となるが、

この平成28年12月の記録で、この割賦契約は終了するため、これ以上情報更新はされない。したがって、平成27年4月の遅延情報は残り続ける事になります。

この記録は「完済してから」5年間残るので、序盤に支払いを滞納すると7年程度は住宅ローンの審査に落ちる可能性が高くなります。

スマホの分割払いはケータイ料金と同時に支払うため、ケータイ料金の滞納=借金の支払い遅延となります。この事は理解していない、知らない人も多く、軽く考えている人が多いですが、影響を受ける期間が長いので、特に注意が必要です。

ちなみに、クレジットカードも、スマホの分割払いも、3回遅延すると「事故情報」として記録され、いわゆる「ブラックリストに載った」状態となるため住宅ローンはもちろんNGとなり、クレジットも作れなくなります。

「うっかり」で人生が変わることも

7年は長いです。特に20代から30代にかけての7年は人生が変わるような影響が出ることもあります。

例えば…

・23歳の4月:新社会人になり初任給が出る前、一番お金が苦しいとき、「前の月に新しいiPhoneに変えたばかりだけど、1ヶ月ぐらいケータイ代支払わなくたってケータイを止められるわけじゃないし、来月まとめて払うか!」とケータイ代=iPhoneの割賦代金を滞納

・23歳の5月:前月分もまとめてケータイ代を支払い「ああ良かった!これでキレイな体だ!」

・25歳の3月:iPhoneの代金を完済。「次もiPhoneだな!」

・25歳の6月:めでたく彼女と結婚。まだ余裕もないので賃貸暮らし。

・27歳の2月:子供が生まれる。まだ賃貸で良いかな。

・28歳の2月:子供も1歳になり、奥さんとマンション探し。憧れの場所にとても良い条件の理想の中古マンションを発見。「さっそく契約だ!」

・28歳の3月:住宅ローン審査に落ち、理想のマンションも他人の手に。「何故ダメだったんだ…借金もないし。。。」信用情報を取り寄せてみると、23歳の4月に滞納したケータイ代が原因と知る。それと同時に、30歳の4月まで住宅ローンが組めないことも知る。

・30歳の4月:ようやく住宅ローンが組める事に。しかしこの2年でマンション価格が高騰。もう憧れのあの場所のマンションには手が出ない。結局良い環境のマンションは買えず妥協を重ねる。「あの時ケータイ代を払っていれば…」

ということもあり得るわけです。極端な例ですが。(でも名古屋でもこの2年でマンション価格はかなり高騰して、上ような事は起こっていますよ。)

というわけで、住宅ローンをしっかりと組むためにも日頃からケータイ代とクレジットカード代の支払いには気をつけましょう!

コメント